Wie funktioniert ein Pension Buy-out?

Ein Pension Buy-out funktioniert in mehreren Schritten:

Hat ein Unternehmen seinen Mitarbeitern Pensionszusagen gemacht, muss es diese bilanziell abbilden und entsprechende Rückstellungen bilden. Die zu bildenden Rückstellungen werden anhand eines Rechnungszinses und weiterer Parameter, wie der Inflation oder der Sterblichkeit, berechnet. Diesen Pensionsverbindlichkeiten können entweder dedizierte Aktiva zugeordnet werden oder sie sind durch Aktiva im Allgemeinen gedeckt.

Eine Pension Buy-out hat das Ziel, die Pensionsverbindlichkeiten aus dem Unternehmen und seiner Bilanz auszugliedern und die Risiken auf eine sogenannte Rentnergesellschaft zu transferieren.

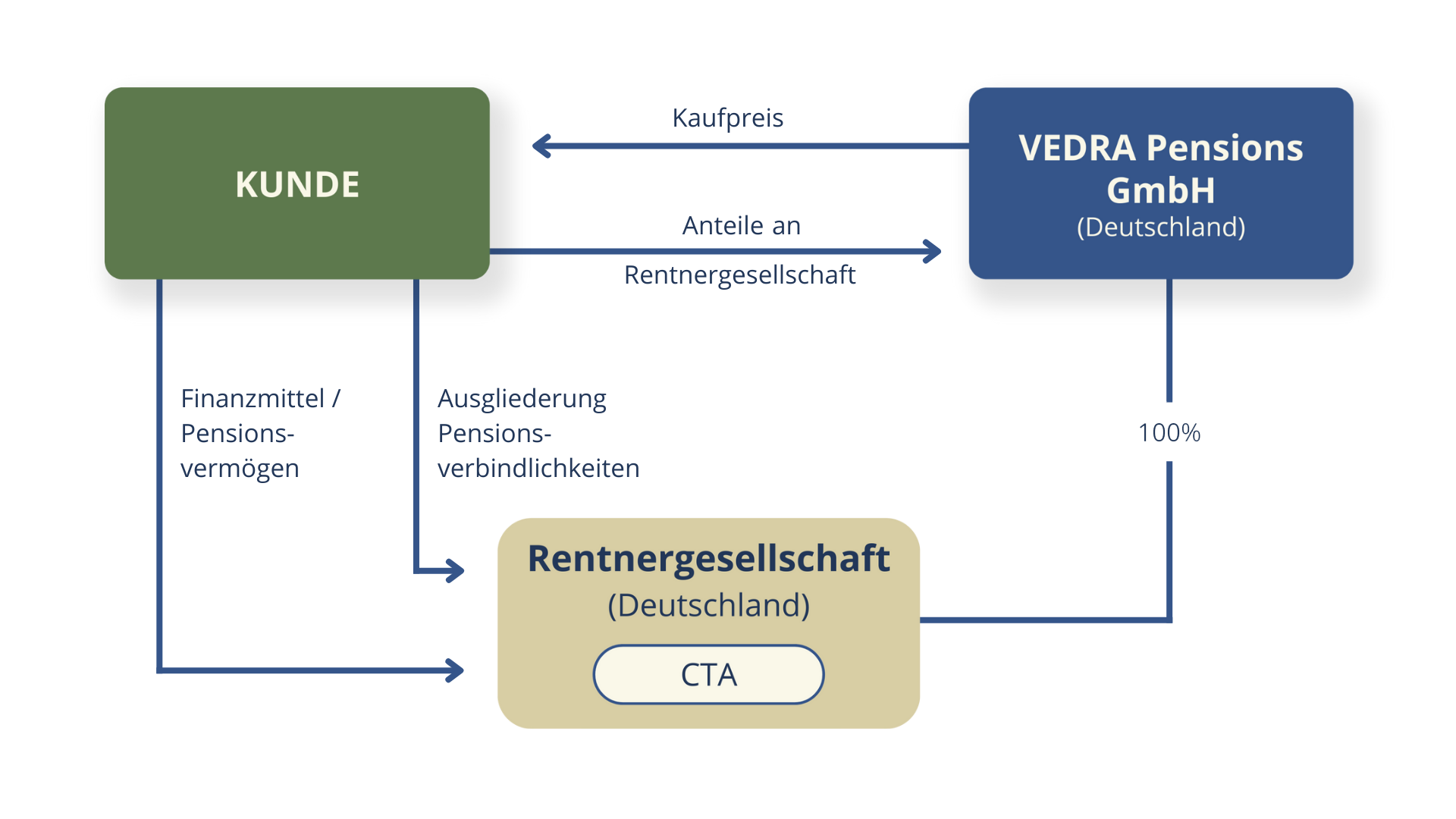

In einem ersten Schritt werden die Pensionsverbindlichkeiten eines Unternehmens mit den für deren Finanzierung erforderlichen Vermögenswerten auf eine neue Gesellschaft – eine sogenannte Rentnergesellschaft – übertragen. Diese Abspaltung oder Ausgliederung wird nach der Maßgabe des Umwandlungsgesetz (UmwG) durchgeführt.

Die Rentnergesellschaft muss dabei nach den Vorgaben und Regularien des Arbeitsrechtes und den Urteilen des Bundesarbeitsgerichtes adäquat kapitalisiert werden, so dass eine künftige Zahlung der Renten sichergestellt ist. Hierbei ist auf konservative Langlebigkeitsannahmen und Diskontierungssätze abzustellen und eine Inflationsannahme auf Basis langfristiger Entwicklungen zu berücksichtigen.

VEDRA Pensions erwirbt im Nachgang die Anteile an dieser GmbH für einen entsprechenden Kaufpreis und übernimmt nimmt damit auch die wirtschaftlichen Risiken und Chancen der Rentnergesellschaft. Für das abgebende Unternehmen bedeutet das - bei richtiger Strukturierung - eine sofortige rechtliche und bilanzielle Enthaftung der Pensionsverbindlichkeiten (De-Risking).

VEDRA Pensions investiert das zur Ausfinanzierung der Versorgungsverpflichtungen auf die Rentnergesellschaft übertragene Kapital, bedient hieraus die laufenden und zukünftigen Pensionszahlungen und übernimmt die Rentnerverwaltung. Im Falle der Einbindung überwacht ein Treuhänder hierbei die Einhaltung der vereinbarten Anlagerichtlinien sowie die Unternehmensführung der Rentnergesellschaft.

Unser renommierter Anlageausschuss berät und überwacht vor allem im Hinblick auf die Liquiditätssteuerung, die Asset-Allokation sowie bei der Auswahl der Investment Partner. Unsere Kunden und unsere Anspruchsberechtigten profitieren hierbei von der langjährigen und einschlägigen Erfahrung der VEDRA Pensions und unserer sorgfältig ausgewählten Partner, die wir selbstverständlich koordinieren.

Im Folgenden gehen wir gerne noch etwas detaillierter auf das Prozedere ein.

Generell lässt sich feststellen, dass es mehrere Möglichkeiten gibt, wie Unternehmen bisher mit ihren Pensionsverbindlichkeiten umgehen.

Über die Bilanz finanzierte Pensionsverbindlichkeiten („Unfunded“ Pensionsverbindlichkeit)

Die erste noch überraschend oft gewählte Möglichkeit ist das Halten von Pensionsverbindlichkeiten auf der Bilanz, d.h. ohne spezifisch zur Deckung der Pensionen beiseite gelegte Finanzmittel.

Überraschend deshalb, weil damit weder ein aktives Risikomanagement betrieben wird, Unternehmen also der Liquiditätsbelastung und den darunter liegenden Risiken über den gesamten Zeitablauf ausgesetzt sind.

Zusätzlich addieren sich hier Risiken aus der Performance des operativen Vermögens und dem immer weiter steigenden Aufwand, der mit den hochkomplexen Regularien und deren Überwachung einhergehen.

Die Wirtschaftskraft des Unternehmens muss diese Risiken abdecken und die zukünftigen Pensionen erwirtschaften und bezahlen.

Allerdings können sich Unternehmen heute nicht mehr auf stetig steigende Gewinne oder Margen verlassen. Letztlich haften Unternehmen damit nicht nur mit dem kompletten Vermögen für heutige und künftige Pensionszahlungen, sondern stehen dafür ein, dass Cashflows auch in der Zukunft zur Deckung der Pensionszahlungen ausreichen, ohne dies garantieren zu können.

Gegenfinanzierung bzw. auch Auslagerung von Pensionsverbindlichkeiten („Funded“ Pensionsverbindlichkeiten)

Größere Unternehmen haben hingegen oftmals bereits Finanzmittel beiseitegelegt, um diese häufig mit Hilfe von Konstruktionen wie bspw. CTAs (Contractual Trust Arrangements, Treuhandverhältnis) mit den Pensionsverbindlichkeiten bilanziell verrechnen können. (Teilweise werden auch speziell geschaffene Vehikel wie z.B. das Konstrukt eines Pensionsfonds genutzt).

In der Bilanz wiederum wird damit nur der Nettobetrag als Unterschied zwischen Pensionsverbindlichkeiten und Pensionsanlagen gezeigt. Allerdings verbleiben die Risiken rechtlich dennoch beim Unternehmen. Wenn also die Lücke zwischen Pensionsverbindlichkeiten und Anlagen größer wird, muss diese Differenz bilanziell wieder verarbeitet werden, was wiederum bspw. zu schwankenden Eigenkapitalquoten führt.

Entsprechend tragen Unternehmen nicht nur die klassischen Risiken der Pensionsverbindlichkeit, also Inflation und Sterblichkeit sowie Abzinsungsfaktoren, sondern zusätzlich auch die Risiken und Chancen aus der Anlagestrategie.

Unterm Strich verbleiben beim Unternehmen also erhebliche Risiken und es findet keine Enthaftung statt.

Pension Risk Transfer mittels eines Pension Buy-out:

Bei einem Pension Buy-out über eine Rentnergesellschaft dagegen kann man eine tatsächliche Enthaftung von den Risiken erreichen:

Hierbei wird in einem ersten Schritt eine (Ab-)Spaltung von Vermögenswerten unter Mitgabe der Pensionsverbindlichkeiten auf eine neugegründete GmbH, eine Rentnergesellschaft, ausgelagert. In dieser werden die Pensionsverpflichtungen gebündelt; ihr einziger Zweck ist also die vollständige Erfüllung der Pensionszusagen.

Damit diese vollständige Erfüllung der Pensionszusagen auch gewährleistet ist, hat der Gesetzgeber die Kapitalisierung der Rentnergesellschaft zum Zeitpunkt der Abspaltung reguliert. So müssen sowohl konservative Annahmen zu Langlebigkeit und Abzinsungsfaktoren verwendet werden und darüber hinaus müssen die Renten auf Basis langfristiger Inflationsdaten angepasst werden.

Die Rentnergesellschaft mit ihren Verbindlichkeiten und den finanziellen Mitteln, die sich wie beschrieben an Langlebigkeit, Zins- und Inflationsdaten orientieren, liegt außerhalb der Bilanz der operativen Gesellschaft. Damit verbessern sich deren Bilanzkennziffern unmittelbar.

Im nächsten Schritt erfolgt die rechtlich befreiende Übernahme von Versorgungsverbindlichkeiten. VEDRA Pensions übernimmt dabei sowohl die Abwicklung der ursprünglichen Versorgungszusagen als auch die damit verbundene Administration und die sonstigen Risiken der Zusage wie Zins, Langlebigkeit und Inflation bzw. Marktrisiken.

Wichtig ist hier ebenfalls, dass bei einem Buy-out in der Regel auch ein CTA verwendet wird, das zweckbestimmt als Treuhand zum Schutz der Pensionäre fungiert und zusätzlichen Insolvenzschutz mit sich bringt (insbesondere bei unabhängiger Governance).

VEDRA Pensions leistet im Zeitablauf die Pensionszahlungen aus dem übernommenen Vermögen und den damit erwirtschafteten Erträgen. Bei einem Pension Buy-out, wie es das Modell der VEDRA Pensions vorsieht, gibt das Unternehmen also tatsächlich alle Risiken vollständig ab. Kosten fallen ebenfalls nur für den tatsächlichen Buy-out an, die laufenden Administrationskosten in der Rentnergesellschaft sind aufgrund der Skaleneffekte der VEDRA Pensions klein.

Ein sogenanntes De-Risking bringt für Unternehmen mehr Vorteile als auf den ersten Blick erscheinen.

Denn für viele Unternehmen stellen Altersversorgungszusagen, die als leistungsorientierte Pensionspläne ausgestaltet sind, aufgrund der vielen, vor allem finanziellen Risiken, eine große Herausforderung dar.

Diese Pensionsrisiken belasten auf jeden Fall die kurzfristige Gewinn- und Cashflow-Situation eines Unternehmens. Aber sie beeinflussen auch die langfristige finanzielle und strategische Aufstellung eines Unternehmens.

Immer wieder stellen wir fest, dass sie sich negativ auf geplante M&A-Aktivitäten auswirken und den Unternehmen somit benötigten Handlungsspielraum nehmen. Eine Auslagerung der Verbindlichkeiten, bzw. Risiken in eine Rentnergesellschaft vereinfacht damit auch Unternehmenstransaktionen und Um- bzw. Neustrukturierungen.

Kapitaldeckung

Kapitaldeckung

Hinterbliebenenschutz

Sorgfaltspflichten

turnusmäßige Überprüfung & Anpassung

Skaleneffekte

Plattform